持票单位遗失银行承兑汇票,应及时向承兑银行办理银行承兑汇票挂失,待汇票到期日满一个月再办理如下手续:

(一)审查申请挂失的票据,是否为允许挂失的票据。丧失下列允许票据挂失:

1.填明“现金”字样和代理付款行的银行汇票。

2.银行承兑的商业汇票。

3.填明“现金”字样的银行本票。

4.有效的支票。

(二)审查“挂失止付通知书”是否填明下列内容:

1、票据遗失的时间、地点和原因。

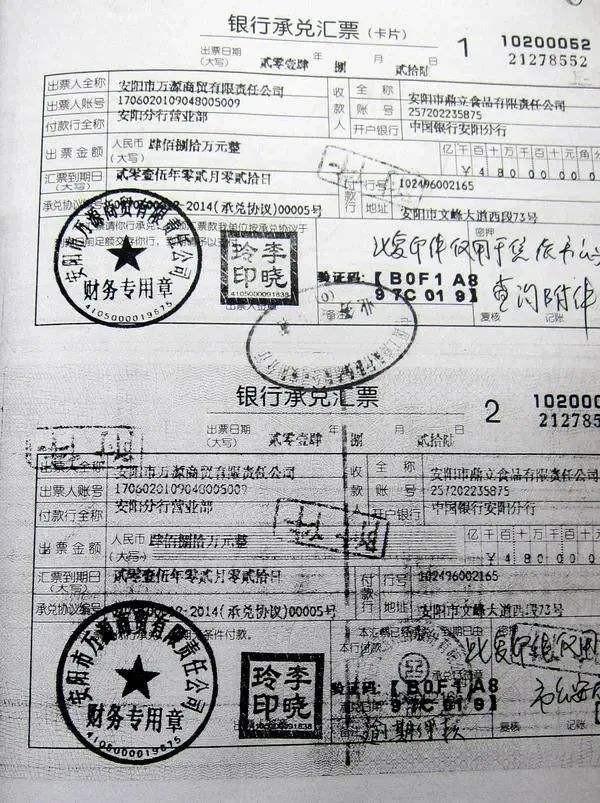

2、票据的种类、号码、金额、出票日期、付款日期、收款人名称、付款人名称。

3、挂失止付人的名称、营业场所或住所及联系方法。

4、挂失止付人签章。

欠缺上述记载事项之一的,不得受理。

(三)查明票据挂失确未付款时,办理挂失手续

1、选择“凭证挂失”交易,录入承兑汇票挂失的号码和出票人 账号。

2、交易成功后,在“挂失止付通知书”联加盖业务公章、经办员、复核员名章 ,交挂失申请人;第二联编号专夹保管。

3、按规定收取挂失手续费。

(四)挂失止付的时效

1、挂失止付时效自受理挂失止付之日起3日期满,挂失人未提供法院公示催告或提起诉讼证明 ,挂失止付失去效力。

2、收到“挂失止付通知书”之日起12日内,未收到人民法院的停止止付通知书的, 自13日起,挂失止付通知书失效。

(五)解挂。挂失申请人要求解除挂失,应交回“挂失止付通知书”联,单位应出示公 函,个人应出示有效身份证件。经坐班主任或主管审批签字后,柜员抽出留存的第二联通知书及其他 资料核对无误后,选择“凭证解挂”或“更改账户状态”交易处理。

1、已承兑的银行承兑汇票丧失,失票人到承兑银行挂失时,应当提交三联挂失止付通知书。

2、承兑银行接到挂失止付通知书,应从专夹中抽出联汇票卡片和承兑协议副本,核对相 符确未付款的,方可受理。

3、在联挂失止付通知书上加盖业务公章作为受理回单,第二、三联于登记汇票挂失登记 簿后,与联汇票卡片一并另行保管,凭以控制付款。

4、商业承兑汇票遗失,由失票人向承兑人挂失。

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,建议商业银行可以对以下类别客户进行重点营销,抢占市场先机。客户申请通过企业网上银行办理电子银行承兑汇票业务的,应先向其开户行申请注册成为网上银行证书客户。

(1)已注册企业网上银行证书客户需开通电子银行承兑汇票业务的,请提供以下资料:企业组织机构代码证及复印件、法人及代理人身份证及复印件、授权书、公章、预留印鉴及法人章、开户网点需要的其他资料。

(2)尚未注册企业网上银行证书客户需开通电子银行承兑汇票业务的,请提供以下资料:企业营业执照正、副本及复印件、组织机构代码证及复印件、法人及代理人身份证及复印件、授权书、公章、预留印鉴及法人章、开户网点需要的其他资料。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。