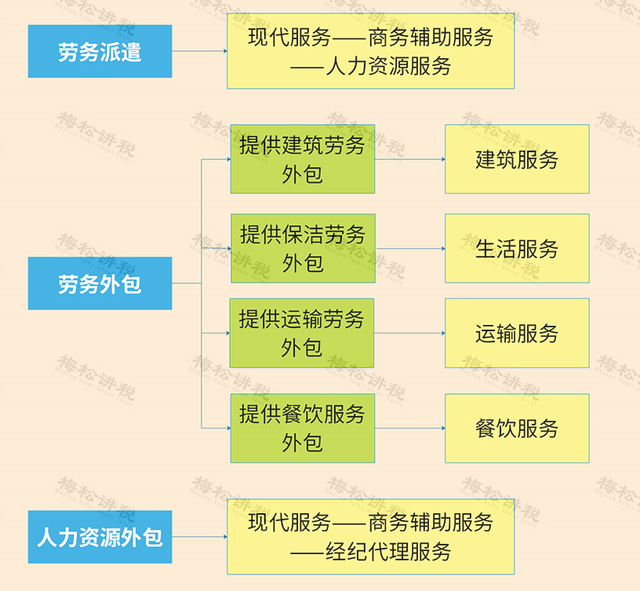

劳务派遣公司是我国近年来根据人力资源市场需求而开办的新的人才中介服务项目,是按照用人单位的条件来招聘员工,并与之签订劳动合同,及相关的社会保险等,但不直接使用员工。简单地说, 人力资源公司,是找到人才然后推荐给公司,然后人才跟公司签合同,帮公司找人才。劳务派遣和人力资源申请的条件不同,派遣方式也是有区别的。

企业可以根据自身工作和发展需要,通过正规劳务派遣公司,派遣所需要的临时性、辅助性或者替代性工作岗位上的人员。使用的被派遣劳动者数量不得超过其用工总量的10%。劳务派遣公司是用人单位,使用被派遣劳动者的是用工单位。劳务派遣公司与用工单位签定《劳务派遣协议》,劳务派遣公司与被派遣人员签定《劳动合同》,实际用工单位与被派遣人员之间只有使用关系,没有劳动合同关系。

劳务报酬如何征纳个人所得税。

1、劳务报酬按次(月)预扣预缴,其基本扣除金额和扣除率为800元和20%,也就是每次(月)劳务报酬低于800元是不需要交纳个人所得税的;而每次(月)超过4000元的20%基本扣除率也享受免征。

2、劳务报酬按次(月)预扣预缴,年终汇算清缴。在年终汇算清缴时,其劳务报酬所得并入综合所得,与工资薪金所得等同时可以享受基本扣除、专项扣除和专项附加扣除。即便是纳税人只是取得了劳务报酬,没有取得工资薪金等其他所得,同样可以享受基本扣除、专项扣除和专项附加扣除。则降低了纳税人的整体税负。

纳税人执行劳务报酬按次(月)预扣预缴,年终汇算清缴时,由于劳务报酬在预扣预缴执行的税率和汇算清缴执行不同的税率,以及不同的扣除项目,便出现了有的纳税人汇算清缴后需要退税的情形。

3、如果劳务报酬的取得,不是以个人身份取得,而是以个人独资企业或公司的身份取得,那么其应缴纳的税金也是不同的。

比如,以个人身份取得劳务报酬需要按照综合所得交纳个人所得税;如果以个人独资企业取得劳务报酬,则需要按照生产经营所得交纳个人所得税;如果是以有限责任公司的身份取得的劳务报酬,则需要按照企业经营利润交纳企业所得税。

总之,劳务报酬所得不一定执行的就是20%的税率,其如何交纳,既要考虑实际的所得金额,基本抵扣、专项扣除、专项附加扣除等扣除项目;还要考虑取得劳务所得的身份,其不同的身份适用的税率和实际应缴纳的金额也是完全不同的。

相信在座的各位有一大部分人都分不清劳务派遣与人力资源外包的区别,那么今天就让小编在这里为大家解答一下这个问题吧!

我们就举一个简单的例子来说明一下吧:

李强近开了一家网络公司,由于公司尚在起步阶段,为了充分节省成本,李强决定找一家服务公司为自己提供专项的人力服务,包括人员招聘、工资代发、社保缴费、公司人员管理等。但后来他又了解有劳务派遣的这种用工模式,于是咨询专业人士,想知道二者之间有哪些区别。

人力资源外包是指企业根据需要将某一项或几项人力资源管理工作流程或管理职能外包出去,由第三方专业的人力资源外包服务机构或公司进行管理,以便降低经营成本,实现企业效益的化。劳动派遣和人力资源外包之间有着明显的不同,具体区别如下。

人力资源外包,是用人关系在用工公司(发包方),用工公司和员工签劳动合同;劳务派遣,用人关系在劳务派遣公司,用工公司不和员工签订劳动合同,由员工同劳务派遣公司签订劳动合同,用工公司和劳务派遣公司签派遣协议。《劳动合同法》规定:“劳务派遣单位是本法所称用人单位,应当履行用人单位对劳动者的义务。”

而人力资源外包,则属于民事服务关系,发包方和接受方可自由协商服务内容及方式,受《劳动合同法》等法规的调整。