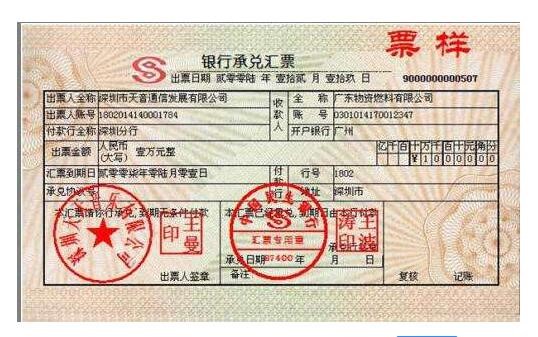

银行承兑汇票是由付款人委托银行开具的一种延期支付票据,票据到期银行具有见票即付的义务;票据长期限为六个月,票据期限内可以进行背书转让。商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销货方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

收款人是汇票上记载的受领汇票金额的初票据权利人。收款人名称不得更改,更改的银行承兑汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行承兑汇票无效。

出票人在汇票上注明"不得转让"字样的汇票丧失流通性,其后手不得再转让。

商业汇票的承兑银行,必须具备下列条件:

(一)与出票人具有真实的委托付款关系;

(二)具有支付汇票金额的可靠资金;

(三)内部管理完善,经其法人授权的银行审定。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。