一、青岛白领债务重组方式:

1.制定还款计划:根据个人财务状况和债务类型,与银行机构协商,制定合理的还款计划。可以采取分期还款、降低利率等方式减轻每月还款压力。

2.负债优化:如果负债较大,可以考虑与银行机构进行债务重组。通过重新安排债务结构,降低每月还款金额,同时延长还款期限,以减轻负担。

3.债务重组:可以把网贷小贷、消费金融、信用卡等高月供贷款转为银行的先息后本、低利息信用贷,征信良好的青岛公教医可以垫资处理到期的先息后本的贷款。

4.资产抵押:如果个人拥有可抵押房屋汽车资产,可以考虑将其用于抵押贷款,置换掉高利息短期的小贷。这种方式可以获得一次性还款资金,但需要注意控制贷款风险和保持良好的还款记录。

详情请咨询王经理:132-4280-0092(号码同微信),公司地址:崂山区香山路

二、青岛白领债务重组方案:

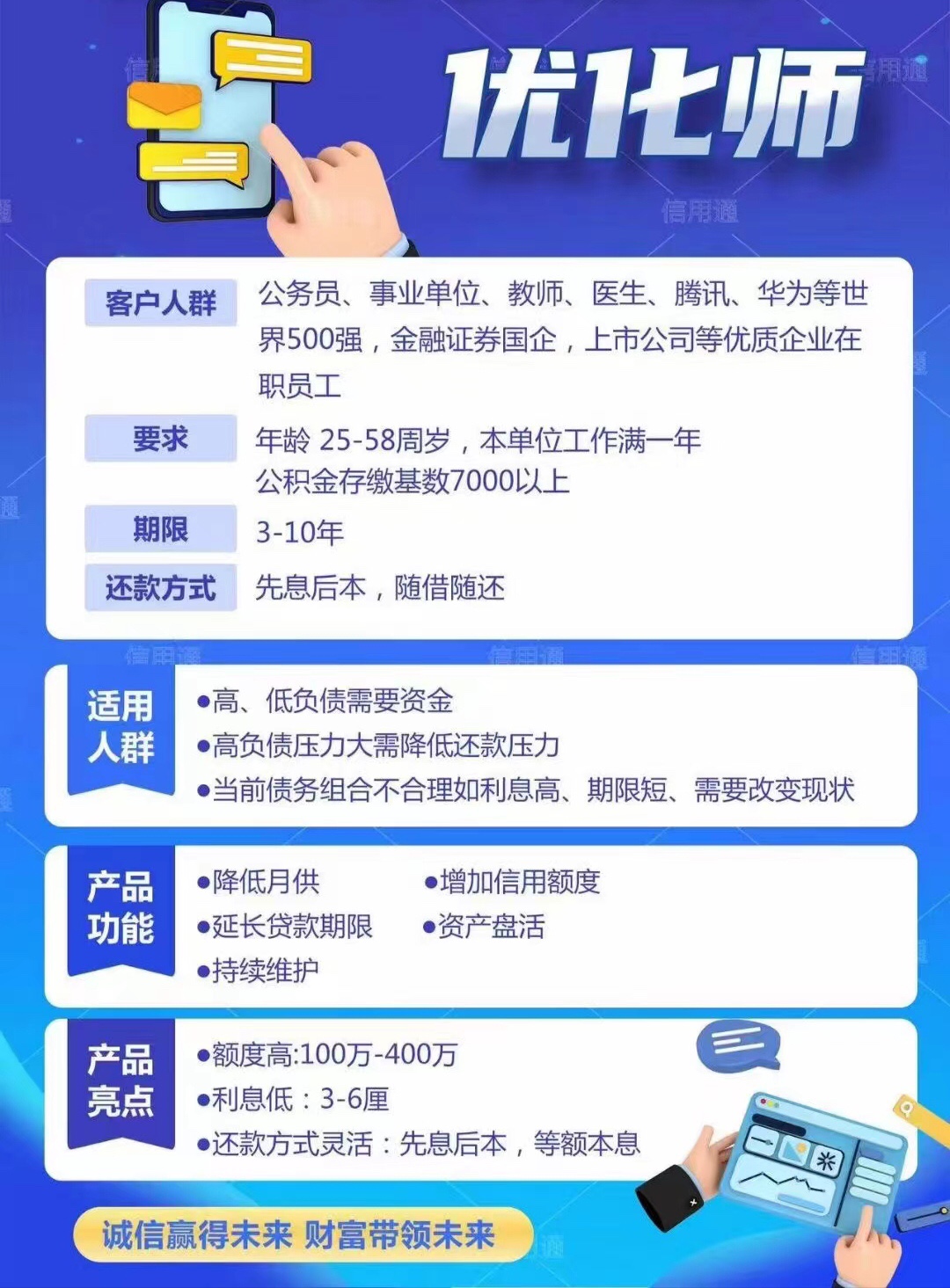

1.重组额度:重组后可以操作银行信用贷款50万-700万的额度;

2.优化利息:银行信贷月利息2厘-3.5厘,先息后本还款、5年等额本息;

3.负债优化:可以把多笔网贷小贷、信用卡等高月供贷款转为低利息且先息后本贷款;

4.重组优势:负债结构优化重组,利息高转低利息、等额转先息、短期转长期等。

5.面向对象:青岛的公务员、教师医生,事业单位、阿里腾讯华为字节等科技公司、国企央企、上市公司等优质企业在职员工。年龄25-55周岁,现单位工作满1年,代发工资或公积金基数8000以上。

三、青岛白领债务优化好处:

1.精简债务结构。债务是有结构的,因为贷款的方式是多种多样的。从耳熟能详的房贷、车贷,到抵押贷、信用贷,信用贷又分网贷、小贷、消费金融、信用卡负债等等,在快节奏的现代社会,这让多数非业内人士和缺乏必要知识的朋友眼花缭乱。时间一长,很容易债务混乱,陷入隔三差五就是账单日、天天都要还款的困境。因此,对债务的结构进行精兵简政,是很有必要的。

2.转换还款方式,降低月供压力通过债务优化,可以把等额本息还款置换为先息后本还款;延长贷款使用期限,可以解决贷款年限短(比如:一年期)的贷款产品,或者即将有贷款本金到期的压力,长可以延长贷款期限到5年。

3.负债化繁为简,消除多笔网贷小贷将多笔网贷、小贷、消费金融贷、信用卡等债务替换成了一笔银行的大额贷款,管理维护起来更加简单便捷,节省每月的时间成本,节省利息成本,避免出现逾期等异常情况。